계속 미친듯이 오르다가 잭슨홀 미팅 직후 약간 주춤하고 있습니다. 주식과 암호화폐 모두 말이죠. 그 원인은 글의 맨 마지막에 있습니다.

그런데, 중요한건 대중들한테 조금이라도 유명하거나 이미 다 알려진 회사들만 그러는 것입니다. 제 기준에서 펀더멘털이 양호하다고 생각한 회사들은 다소 저평가되어있거나, 시장과 반대로 움직이는 경향이 없잖아 있었습니다. 즉, 오르는 자산들끼리만 계속 오른다는 것이죠. 뭔가 비슷한 생각을 하고 있는 사람들끼리 돈을 많이 묶어놨고, 자산 수급 및 가격에 영향을 많이 끼치고 있다는 것이겠죠?

주식과 암호화폐를 보면서 제가 무슨 이야기를 하고자 하는지 살펴보시기 바랍니다 !

주식 (Stock Market)

나스닥의 경우를 볼까요? 우선 시장의 영향을 덜 받고 있는 대표적인 테크주는 슬랙입니다. SaaS 산업은 대표적인 언택트 관련 산업군이죠. 다시 말해, 코로나 관련해서 대표적으로 수혜를 얻는 섹터라고 할 수 있습니다.

그런데 슬랙은 재무적으로 Zoom(화상회의 제품)에 비해 펀더멘털이 안좋은 탓이었는지, 아니면 일반인들한테 화상회의 툴로서 Zoom이 더 가까웠던 탓인지 가격이 성장하긴 했지만, Zoom에 비하면 그닥 좋지 않습니다. 추가로, Zoom은 코로나때 모든 주식이 빠졌을때 언택트 관련주로 그나마 가격방어를 잘했고 오히려 상승했죠.

물론, 슬랙은 순이익 적자폭이 3년간 계속 확대됐고 작년 EBITDA margin은 -85%로 개판이긴 합니다. 그러나 슬랙은 생긴지 5년 정도 밖에 안된 스타트업이기에 수익성 지표가 안좋은 것은 나름 이해할 수 있고, 단기(중단기)적으로 협업 메신저 시장의 명실상부 1등은 여전히 슬랙입니다. 다만, 현재 언택트 기반의 업무 활동에서 슬랙보다는 Zoom의 수요가 더 높을 수 밖에 없기 때문에 주식 시장 내에서는 Zoom이 압도적 성과를 가져가고 있는 것입니다.

좌우지간, 연구비가 작년 대비 3배가 증액되고 직전 3년 매출 CAGR이 80%(2019년 매출 약 1조원)에 육박하는 등 슬랙의 비즈니스 지표 자체는 긍정적이라고 생각했습니다. 온갖 개발자들이 붙어서 협업 플랫폼으로서 확대되고 있는 것은 말할 필요도 없고요. 아무튼, 이 지점들은 아직 가격에 반영되지 않고 있습니다. 이쪽 시장에 관심있는 분들은 Notion, Swit 등 Follower Strategy로 급성장하고 있는 회사를 꼭 팔로업하시기 바랍니다.

그밖에도 최근에 액면 분할을 실행한 애플, 테슬라가 가장 대표적인 거품주 현상을 보이다가 9/2 나스닥 장이 열리자마자 애플과 테슬라는 가격이 떨어졌고, 각각 전일 대비 2%, 6% 가격 하락을 기록했습니다. 대세에 편승했던, 그리고 시장에 막대한 영향을 끼쳤던 투자자들이 조금씩 빠지고 있다는 뉘앙스로 해석하고 있습니다. (이 영향은 잭슨홀 미팅 때문으로 생각하는데, 이 부분은 뒤에서 설명할게요!)

암호화폐 (Cryptocurrency Market)

대표적인 고위험 대체투자 자산 암호화폐 시장의 거품 현상과 조정은 어떨까요?

지난 1달 정도를 봤을때, 암호화폐는 비트코인, 이더리움, 클레이튼 등등.. 대장격 암호화폐들의 가격이 미친듯이 뛰었습니다. 이더리움의 경우 현재 60만원, 비트코인은 1400만원을 고지에 두고 있죠. 오늘 기준으로는 잭슨홀 미팅 영향 탓인지 BTC, ETH, COMP, KLAY 등 대장격 암호화폐들이 조정에 들어가고 있습니다.

작년 이더리움 평균 가격 밴드는 한화로 20~30만원, 비트코인이 600~800만원 정도를 기록했는데 지금 시장은 너무 과열된 것 같다고 생각했습니다. 코로나 이후, 글로벌 마켓에서 싸그리 빠졌던 자산가격들이 회복되면서 기관, 개인 모두 수많은 투자자들이 암호화폐 시장에 유입된 것 같습니다. (물론, 유튜브나 SNEK 등 개인투자자들이 자본시장에 유입되기 좋은 소스들이 많이 생긴 영향도 있을 듯 합니다)

펀더멘털 미반영 : 블록체인 기반 B2C 프로덕트 산업 (De-FI & Gaming)

블록체인 B2C 프로덕트에서 일 제일 잘한다고 생각했던 Sandbox의 SAND는 상장 직후 상장버프가 빠진채 흐물흐물해져가고 있고 De-Fi Staking ETH 기준 2등인 Compound 역시 Sandbox의 선배격 자산이 되어가고 있습니다.

지금 시장이 펀더멘털을 얼마나 반영하지 못하고 있는지에 대한 반증입니다. 암호화폐에서 펀더멘털은 randomic한 주기로, 그리고 펀더멘털이 어느 정도 생기면 사후(따로 분석 안해봄)적으로 반영이 됩니다. 제가 이 매수 타이밍을 잡지 못하고 capital gain을 얻지 못한 핵심적인 이유이기도 합니다... 효율적 시장가설이 아직은 적용되지 않는, 정보 비대칭이 강한 시장이라서 그런 것 같습니다.

Consensys가 만든 아래 차트를 보면, MakerDAO 다음으로 Compound가 Locked ETH 규모를 계속 확장해나가고 있는데요. 제가 암호화폐 씬에서 가장 혁신적인 발명품으로 꼽는 MakerDAO 이후로, Compound는 현재 ETH Locked 기준 De-Fi 프로토콜 2위입니다. 가격은 $250 내외에서 밴드를 형성하고 있어요. Maker는 이미 약 $720으로, 작년 기준인 $500~600 Range보다 가격이 엄청 높아지고 있는 상태입니다.

다만, ETH는 펀더멘털을 잘 반영해주고 있다

비트코인은 워낙 유명했으니 정보가 충분하지 않음에도 불구하고 투자자(고액, 소액 둘 다)가 많이 몰릴 수 있다고 생각합니다., 투자자에 대한 정보비대칭이 훨씬 더 심한 이더리움까지도 단순히 거품인 것일까 생각하면서 실제 데이터를 까봤어요. 결과적으로는 이더리움에 대한 시장의 밸류에이션은 제 기준에서 나름 합리적으로 이루어지고 있습니다.

이더리움 컴퓨팅 리소스 사용랑을 의미하는 일별 Gas Used 기준으로 단순히 밸류에이션을 떠본다고 합시다. 이더리움 가격이 비정상적으로 높았던 17년말-18년초보다 Daily Gas Used Sum 자체는 어마어마하게 증가*했습니다.

* 다만, 이 증가의 원인은 송금, ICO 등 원시적 알고리즘만 실행되던 17-18년 대비 복잡도가 높은 알고리즘이 많이 실행되면서 발생한 컴퓨팅 리소스(Gas Used) 증가로 봐야합니다. 좌우지간, 모든 거품이 다 빠진 후의 정상 디폴트 상태를 2019년 1월 즈음이라고 했을때, 이때 ETH Base 가격은 $160입니다.

Multiple Valuation Method

| (unit : USD, 1B GU) |

||

| property | Value | Remarks |

| GU_Now | 80.0 | as of Sep FY20 |

| GU_Base | 29.6 | as of Jan FY19 |

| GU Multiple (A) | 2.70x | let GU Multiple = A |

| ETH_Target (A*B) | $432.00 | f_target_price()=A*B |

| ETH_Base (B) | $160.00 | let ETH_Base = B, as of Jan FY19 |

| Actual ETH Price | $475.81 | as of Sep FY20 |

| Gap | $43.81 | - |

2020년 9월 1일 Gas Used(GU) 기준으로 Multiple을 계산하면 "GU_Now/GU_Base" 값은 약 2.7x 입니다. 이 값으로 밸류에이션해보면 현재 ETH 가격은 약 $432 정도 되어야 마땅합니다. 그런데, 현재 ETH 가격이 9월 1일 기준 $475.81로 기록되었고 현재 시장에서는 하방 압력이 보이니 저 정도 가격까지 수렴할 것으로 판단합니다.

시장에서 무조건 거품이라고 생각했던 ETH는 그나마 블록체인 펀더멘털에 의해 꽤 합리적인 설명력으로 밸류에이션이 이루어지고 있습니다. 지표 자체는 안정적이지만, 실제 내부 비즈니스를 보면 아직은 사행성 게임 내지 도박 관련 제품에 의해 이끌어지는 상황이기 때문에 내부 상황은 normalize할 필요가 있습니다. BTC 역시 데이터를 봐야 하겠지만 둘의 가격은 주로 같이 움직였습니다. 둘 간의 상관관계는 어떻게 되는지 아직 잘 모르겠네요.

Bullish Price Driver

De-Fi 프로토콜이 성행해서 해당 프로그램을 돌릴 수 있는 연료인 ETH(즉, Gas로 소진될 ETH)에 대한 수요가 직접적으로 반영된 것으로 보입니다. 즉, 전반적인 절차는 이렇습니다. De-Fi 파생상품들의 수요가 높아짐에 따라, EVM에서 복잡한 알고리즘을 많이 실행시키면서 덩달아 Gas Price & Gas Used가 높아지고, 계좌(EOA)에 충전되어 있던 ETH가 소진되면서 ETH를 계속 거래소에서 사와야하는 패턴입니다. 이렇게 보자면 De-Fi 프로덕트들(사실 퀀트들의 놀이터..)의 활성화 지표가 펀더멘털이고, Gas Used는 후행, ETH 가격은 후후행 지표로 생각할 수도 있습니다.

Comment

투자와 투기는 딱 2획 차이입니다. 지금도 엄청난 개미들은 다단계나 사기꾼들한테 홀려서 가즈아를 외치거나 회원님 나이스샷을 듣고 있습니다. 투자는 돈만 잘 벌면 장땡이라고는 하지만, 불필요한 사기는 안당해도 괜찮지 않을까요. 광기가 언제 멈출지는 모르고, 심지어 혹자는 거품을 즐겨야 할 때라고 하지만 조심스러운게 사실입니다 ㅎㅎ

Appendix

1. De-Fi 투자 관련 코멘트 : 초고위험 투자자들만 편승 !

앞서 De-Fi 프로덕트가 굉장히 혁신적이고 펀더멘털스럽게 얘기를 했지만, 현재 이더리움 블록체인의 펀더멘털로 작용하는 프로덕트가 그만큼 고위험 수준이며 Early-stage라는 것입니다. 마치 인터넷이 처음 발달하고 딥웹과 포르노, 겜블링부터 발달했거든요. 기술 발전은 항상 원초적 욕구를 자극하면서 시작합니다.

좌우지간, 현재 De-Fi에서 제공하는 금융 상품들(렌딩, 마진, DEX 등)은 고위험 파생상품에 준할 정도로 매우 위험한 투자 상품들입니다. 이더리움 네트워크에서 트랜잭션 수수료로만 적게는 몇만원, 많게는 수십만원이 지출될 정도로 소액으로는 투자도 쉽게 못하죠. 현재로서 De-Fi 상품들은 선물/옵션/마진 급의 초고위험 파생상품들이고, 상품을 이해하는데에 필요한 지적 진입장벽도 높기 때문에 엔지니어링 긱이나 퀀트들의 놀이터가 되고 있어요.

암호화폐 De-Fi 관련 금융 상품들은 그냥 잘 설계된 금융 공학이라고 보시면 됩니다. 암호화폐 매크로 단일통화 Bancor, P2P 대부시장 프로토콜 Compound 등 그 구조를 살펴보는 것은 잘 설계된 파생상품를 뜯어본다고 생각하시면 됩니다. 잠깐만 살펴봐도, 일반인들은 그 위에서 합리적인 투자 전략을 짜는게 미친듯이 어렵습니다. 차라리 주식 펀더멘털, 블록체인 산업 펀더멘털보면서 가치투자를 하시는 것을 권장드립니다.

2. 잭슨홀 미팅과 미국 주식시장에 대한 영향

잭슨홀 미팅은 글로벌 투자자들이 매월 8월마다 꼭 예의주시하는 경제 정책 토론회입니다. 이번 잭슨홀 미팅은 주로 인플레이션 정책과 고용에 대한 이야기였는데요. 혹자는 현재 미국 주식시장이 미친듯 상승하고 있는 원인이 꾸준한 인플레 덕분에 물가가 상승하고 있는 것이지, 주식의 내재가치가 증가한 것이 아니라고 평가합니다. 그만큼 현재 미국에서는 인플레에 대한 갑론을박이 많이 펼쳐지고 있습니다.

자산관리 핀테크 서비스 "불릴레오"에 의하면, FED(연준)의 스탠스는 크게 세 가지로 정리됩니다.

1. 인플레이션을 방지할 것

2. 그럼에도 고용률을 가급적 높게 유지하는 것.

3. 소통을 통해 대중들의 기대치를 조절하여 정책의 효과를 극대화하는 것.

위 3가지 내용 중 마지막 세번째는 상당히 당연한 얘기인데, 경제 정책에 대한 정보비대칭이 많이 해소되면 해소될수록 정책 효과의 기대값(expected value)과 실제값(actual value)의 오차가 줄어듭니다. 그래서 우리나라의 DART나 국가통계포털(KOSIS)처럼, 정책에 대한 전자 공시 시스템의 유무는 투명한 시장을 가속화하는 수단이라고도 볼 수 있어요.

사실 핵심은 위의 2가지입니다. 경제학에서 이야기하는 필립스 곡선의 내용을 이해하면 바로 감이 옵니다.

필립스 곡선은 실업률과 인플레이션율(물가상승률)간의 반비례 관계를 설명하는 곡선인데요.직관적으로, 실업이 늘어날수록(=고용이 줄어들수록) 물가상승 압박이 적어진다는 것입니다. 즉, 실업이 늘어날수록 경제 성장에 대한 압박이 줄어든다는거죠. 더 쉽게 말하면, 직원들이 임금을 더 높여달라고 할 일이 없으니 임금 수준(=물가 수준)이 자꾸 낮아지는 겁니다. 이에 따라 FED는 실업(또는 고용)을 잡고 싶으면 인플레 정책을 건드리고, 반대로 인플레를 잡고 싶으면 고용(실업) 정책을 건드려왔죠.

이에 따라 미국 의회에서는 종종 "실리콘밸리의 IT 기업들이 긱 이코노미라는 명목으로 절대적인 노동자 수는 증가시키는 반면, 임금 수준이 낮은 저품질 일자리를 창출하기 때문에 임금률 하락 압박을 도출하고 있다. 규제가 필요하다"며 필립스 곡선의 시각에서 IT 산업을 규제하려고 해왔습니다. 이렇게, IT 플랫폼으로 인한 긱 이코노미 현상에 의해 필립스 곡선 이론이 점점 무력화되고 있다는 내용은 온갖 경제연구소에서 한참 전부터 리서치하던 내용이었습니다.

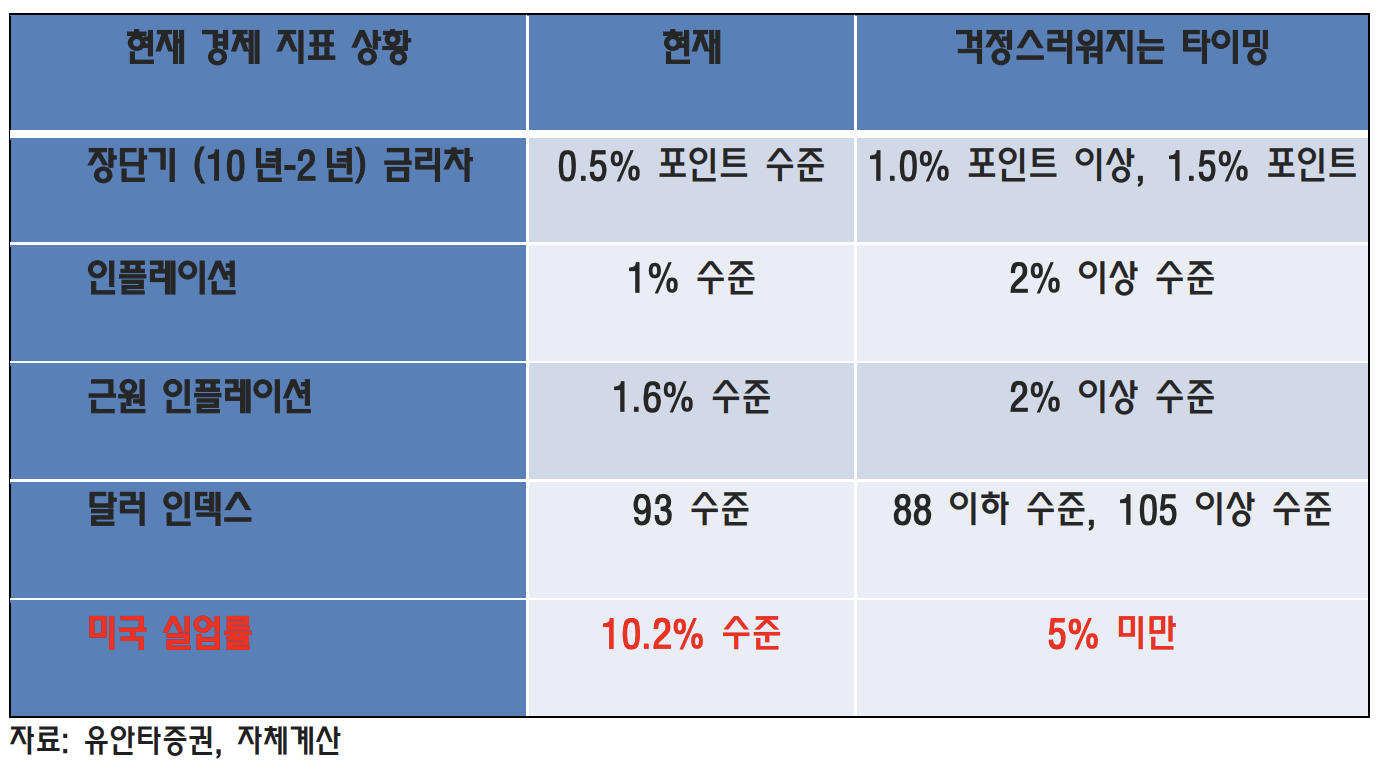

그렇다면 시장이 안정화되는 시기는 언제일까요? 유안타증권 유동원 리서치본부장에 의하면, 잭슨홀이 주로 주시하는 경제 지표들이 안정화되는 시기부터는 테크주 등 성장주보다는 가치주에 투자하는 것이 좋다고 합니다. 아래 실업률 변화에 집중하세요 ! (현재 대비 약 2배 정도 실업률이 떨어지면 테크주 거품도 많이 빠지기 시작할 것이라는 겁니다)

즉, 위 테이블에서 "걱정스러워지는 타이밍" 컬럼 지점의 내용이 우려된 것이 자본 시장에 선반영된 것이 아닌가 합니다. 제 경험상으로 암호화폐 시장에 선반영이 된 다음, 주식시장에 반영이 됩니다. 예를 들어, 코로나 경제위기 직후 자산 가격이 회복되는 시점이 주식 시장보다 암호화폐 시장이 5-7일 정도 빨랐고 변화의 폭 역시 더 적었습니다.

내용 괜찮았나요 ? 그럼 무료 구독도 가능해요 !

Z세대를 위한 투자 이야기, 징베

Z세대에게 꼭 필요한 투자 & 경제 이야기 (https://abit.ly/zinve)

www.notion.so

참고할만한 투자 콘텐츠

1) 코로나 이후 자본시장 관련 분석 아티클 by 허씨

코로나 이후 자본시장 관련 분석

최근 들어 여자친구랑 주식, 암호화폐 투자 이야기를 굉장히 많이 하게 됐고 같이 재무제표, 거시경제 공부...

blog.naver.com

2) 블록체인 산업 관련 인사이트 기고 by 허씨

블록체인 화두 ‘실사용 부재’...드롭박스서 해결 실마리 찾다 - 블록인프레스

[딜로이트 스타트업 자문그룹 허상범 컨설턴트] 2019년은 퍼블릭 블록체인 산업의 성장에 있어 매우 중요한 해다. 많은 사용자를 불러들이기 위해(on-boarding) 보안성과 사용성을 갖춘 월렛이 필요�

blockinpress.com

3) 오스트리아, 싱가폴 증권 거래소의 BTC, ETH 거래 허용 뉴스 (Cointelegraph)

Vienna and Singapore stock exchanges embrace Bitcoin and Ethereum

The Vienna Stock Exchange and the Singapore Exchange are warming up to cryptocurrency.

cointelegraph.com

'Finance' 카테고리의 다른 글

| 산업용 소프트웨어 공장을 운영하는 Service Now를 알아보자 ! (0) | 2020.08.03 |

|---|