사모펀드(Private Equity Fund)의 주요 전략

사모펀드는 그 투자 대상과 전략에 따라 다양하게 구분할 수 있다. 요즘은 정말 다양한 전략의 펀드들이 출시되고 있고 전략을 혼합하는 펀드도 많기 때문에 모든 사모펀드를 완벽하게 틀 안�

kalayfirst.tistory.com

1. 벤처 투자 (Venture Capital ; VC)

1) 개념

일반적으로 사모펀드(PE)와 벤처캐피탈(VC)은 구분하는 경우가 많지만, 사모펀드 자체가 법적인 개념이 내포되어 있는 용어이기 때문에 벤처캐피탈 또한 사모펀드처럼 사적으로 모집된 투자자의 돈을 기업에 투자한다는 점을 감안하면 두 펀드 모두 공통적으로 PEF에 속하며 투자하는 전략이 다를 뿐 입니다.

벤처캐피탈은 미래가 불확실한 기업(주로 IT 스타트업, 뉴미디어 등)에 투자하는 자산운용사(GP) 또는 그들이 운용하는 펀드(PEF)를 말합니다. 한국의 경우, 벤처캐피탈들이 영화, 게임 등 콘텐츠 IP(판권, 라이센스, 저작권 등)에 투자하기도 합니다. 재무적 투자자(FI)의 경우, KTB투자증권, IBK투자증권, 산은캐피탈 등이 유명한 것으로 알고 있습니다.

콘텐츠 투자 관련 주요 전략적 투자자

제이콘텐트리

종합 미디어기업, 드라마 및 영화 IP투자, 영화관 운영, 방송프로그램 제작 및 유통

www.jcontentree.com

2) VC 투자 전략의 구분

벤처캐피탈의 투자 전략이라는 것 자체가 사실 제 입장에서는 생소하긴 합니다. 왜냐면 대부분이 사람보고 투자하는 경우가 많거든요. 그래서 전략이라기보다는 투자하는 기업의 성장 단계(Round)에 따라 구분하는 것이 맞는 것 같습니다.

Seed & Angel 투자

사업 모델이 구체화되기 이전 가장 처음 투자를 받는 단계입니다. 지분 투자의 경우 본엔젤스나 Altos Ventures 등 창업가 집단이나 오랫동안 초기 투자를 해왔던 베테랑들이 주로 투자하곤 합니다. 확인할 수 있는 자료나 데이터가 거의 없기 때문이죠. 그래서 많은 VC 선배들을 만나서 이야기를 들어보면 사람보고 투자하는게 대부분이긴 합니다.

지분 투자 이외에는 지원금, 그리고 대출이 있는데요. 지원금의 경우 대표적인 것이 다양한 정부지원금을 예로 들 수 있고 대출의 경우 신용보증기금(KODIT)으로부터 대출을 받거나, 기술회사라면 기술보증기금(KIBO)에서 기술 담보 대출을 받기도 합니다. 이외에는 은행으로부터 받는 신용대출이 있겠네요.

Series A

개인적으로 진정한 의미의 스타트업 투자는 바로 이 Series A 단계 투자라고 생각합니다. 최소한의 PMF와 유저풀, 그리고 product 관련 operation metric이 갖춰진 상태에서 투자를 받는 단계입니다. 기업을 보는 심사역의 안목이 제대로 드러나는 지점이라고도 생각해요. 그리고 이 때를 기점으로 많은 스타트업들이 갈피를 못 잡고 주춤하기도 합니다. 회사 입장에서 투자 직후 스케일업에 대비하지 않으면 성장하는 조직을 만들기 어렵다는 것을 종종 본 것 같습니다..

Series B~C 이상 단계에서는 Growth Capital 전문 PE에서도 투자하는 경우가 늘어나고 있으니, 다음 챕터에서 다뤄보겠습니다 !

3) 회수

벤처캐피탈은 초기 단계의 기업에 투자하기 때문에, 투자의 위험성이 상대적으로 높은 반면 성공한 투자건의 수익성도 높습니다. 그야말로 하이리스크-하이리턴이라고 할 수 있는데요. 따라서 벤처투자시에는 철저한 분산투자를 통해 리스크를 통제하는 것이 일반적입니다. 흔히 하는 말로 하면, 열 건 투자해서 여덟 건이 망하더라도 나머지 2건에서 대박이 나면 된다는 식입니다.

최근에는 하나의 VC 하우스에서 한 스타트업에 지속적으로 투자하며 후속 투자, 경영 관리 등을 같이 해주는 경우도 많아지고 있습니다.

2. 성장 자본 투자 (Growth Capital)

1) 개념

Growth Capital은 벤처 수준은 벗어났으나 여전히 높은 성장성을 가지고 있는 기업에 투자하는 전략입니다. 매출과 이익을 꾸준히 창출하고 있으며, 추가적 자본 투입을 통해 더욱 성장할 수 있을 것으로 보이는 기업들이 이 전략의 주된 투자대상이 됩니다. (우리나라의 경우 제가 일했던 AB180이 이런 회사에 속하는 대표적 case가 될 것으로 보고 있습니다)

벤처투자의 라운드 구분법을 빌려 성장투자 단계를 Series E, F, G 등으로 부르기도 합니다. 어떤 기업은 Series I까지도 가더군요 ㄷㄷ 벤처 투자와 마찬가지로 투자의 목적이 경영전략 실행을 위한 성장 목적의 자금 조달이므로 주로 신주 발행 또는 CB 등의 메자닌 투자가 이루어지기도 하죠. 투자 규모를 기준으로 분류해보면 PE가 경영권 인수를 위해 주로 진행하는 차입 매수(LBO)와 벤처 투자 사이 정도에 위치합니다.

2) 특징

Growth Capital은 투자의 구조나 목적 면에서 벤처 투자와 일부 유사성을 가진다. 게다가 최근에는 기업들이 IPO를 선호하지 않는 추세라 벤처 투자와 성장 투자 사이의 경계는 더욱 희미해지고 있습니다. Seed부터 시작해서 Pre-IPO 단계 없이 시리즈 A,B,C,D,E,F... 식으로 계속해서 투자를 유치하는 경우가 많아지고 있기 때문인데요. 그러나 Growth Capital은 1)비즈니스 모델이 확실히 검증된 기업에 투자한다는 점, 2)재무 구조가 상당부분 안정화된 기업에 투자한다는 점, 3)향후의 비즈니스 전망이 뚜렷하고 구체적인 기업에 투자한다는 점 등에서 벤처 투자와 구별됩니다.

이외에도 Growth Capital은 상대적으로 적은 수준의 레버리지를 사용하고 투자구조의 설계(Structuring)를 통해 위험을 완화하는 등의 특징을 가지고 있습니다. 흔히 Growth Capital은 기존 경영진의 경영역량을 존중하여 소수지분으로 투자하는 전략이라고 알려져 있지만, 반드시 그런 것은 아닙니다. 특히 최근 활동하고 있는 그로스캡 투자 전문 사모펀드들은 그들 자체로 전문경영인 집단이기 때문에, 이를 바탕으로 성장성 높은 기업을 완전히 인수하여 자체적으로 운영하기도 합니다. 이 경우 투자 집행은 기존 주주의 구주 인수, 그리고 신주 발행을 통한 성장 자금 조달이라는 Two-Track Investment로 이루어지기도 합니다.

3) 회수

Growth Capital은 투자한 기업을 성장시킨 뒤 매각하여 투자 수익을 회수합니다. 이 때 성장이란 주로 매출 및 이익의 증가를 의미하는데요. 불필요한 비용을 절감하고, 추가적인 M&A로 성장동력을 확보하는 등 다양한 방식으로 기업의 수익성을 제고하여 투자 당시보다 비싼 가격에 매각하는 것을 말합니다. 기업의 체급이 바뀜에 따라 적용되는 Multiple 자체가 상승하기도 합니다. 국내에서만 영업하던 기업이 Growth Capital의 지원으로 글로벌 기업으로 변화하면 이를 감안하여 투자할 당시보다 더 높은 Multiple을 인정받는 경우를 예로 들 수 있겠습니다.

회수 방식으로는 IPO나 제3자 매각(to secondary fund, SI 등)이 주로 활용됩니다. 과거에는 주로 IPO를 통한 투자자금 회수가 많았으나, 최근에는 기업들의 M&A 활성화, 사모펀드 시장의 확장 등에 힘입어 시장 리스크에 노출되는 IPO보다 안정적인 가치를 인정받을 수 있는 제3자 매각을 선호하는 펀드도 늘고 있습니다.

3. 기업 경영권 인수 (Buyout)

1) 개념

Buyout은 가장 전통적이고 일반적인 사모펀드의 투자방식으로, 기업의 지분을 일부(이사회 장악이 가능할 정도) 또는 전부 인수해서 경영권을 획득한 뒤 가치를 제고하여 매각하는 방식입니다.

비즈니스 모델이 확고하게 구축되어 있고 안정적인 현금흐름이 존재하는 기업들이 주된 투자 대상이 된다. 즉, 충분히 성장하여 안정적인 비즈니스를 영위하고 있는 기업이 주요 투자 대상이고 경영권을 장악할 수 있는 최소한의 지분을 인수해야 하기 때문에, 투자에 필요한 자금의 규모도 매우 크다. 이 때문에 벤처 투자나 Growth Capital과는 달리 레버리지를 적극적으로 사용하는 경우가 많습니다. 이를 별도로 차입 매수(LBO; Leveraged Buyout)이라고 합니다.

2) LBO

LBO는 기업 인수의 한 방법으로, 지분을 인수하기 전 피인수 기업의 자산(주로 지분)을 담보로 삼아 레버리지를 일으켜 이 레버리지 금액과 자기자본을 합하여 기업을 인수하는 것을 말합니다. 이를 통해 투자 수익률을 극대화할 수 있기 때문이죠.

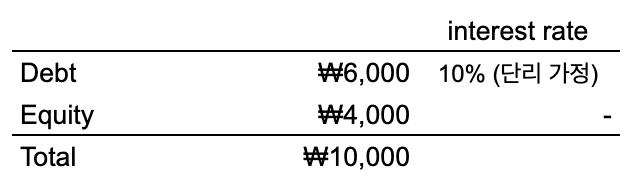

예를 들어, A라는 피인수기업이 ₩10,000의 매각 가치를 지니고 있다고 가정해봅시다. 펀드는 자기자본으로 ₩4,000을 소유하고 있고, A의 소유주와 매매계약을 논의한 후 A 기업의 지분을 담보로 잡고 은행 또는 사모부채펀드(PDF) 등에서 ₩6,000을 빌립니다. 이렇게 빌린 ₩6,000과 자기자본 ₩4,000이 더해져 ₩10,000이 되고 이 기업을 인수하게 됩니다.

이때, 재매각 가격 역시 ₩10,000으로 잡고 재매각을 추진한다고 가정하면 놀라운 일이 벌어집니다. 빌려온 ₩6,000은 피인수 회사가 벌어오는 현금흐름으로 이미 갚았기 때문에, PE 입장에서는 자기자본에 대한 수익률만 계산해내면 됩니다. 단순 산술계산을 해보면 10,000/4,000=2.5배라는 투자 수익률을 얻게 됩니다.

LBO는 미국, 유럽에서는 아주 일반적인 사모펀드의 투자 방식이지만 한국에서는 시행이 까다롭다고 합니다. 기업이 완전히 매각되지 않은 상태임에도 불구하고, 제 3자에게 피인수기업의 지분을 담보로 돈을 빌리는 것 자체가 논리적으로 말이 안된다는 것이 이유인데요. 이는 기존 소유주가 타인을 위한 지분 담보 제공이라는 배임행위로도 여겨질 수 있습니다.

이에 따라 한국에서는 인수자인 펀드가 담보제공에 대한 반대급부를 피인수기업에게 제공하는 방식으로 일종의 가상 거래를 만들어서 LBO의 법적 리스크를 완화하고 있다고 합니다.

관련 자료 (법무법인 효명)

[M&A계약] LBO와 배임죄의 성립

LBO 와 배임죄의 성립 1. 개념 기업의 인수⋅합병과 관련하여 논란이 많은 주제 중 하나는 LBO(Leveraged Buyout, 차입매수)이다. LBO는 사들이려는 대상회사의 자산을 직접 또는 간접으로 담보로

lawhym.com

3) 회수

Buyout의 기업가치 제고 방식은 크게 기업의 수익성 개선(Business Structuring)과 부채 감소(Finance Structuring)로 구성됩니다. 즉, 특정 회사 자체를 Restructuring(구조 조정)한다는 것이죠.

Buyout 대상 기업은 이미 안정적인 영업을 하고 있는, 상대적으로 성장성이 낮은 기업인 경우가 많다. 따라서 경영 효율화를 통한 수익성 개선이 주요한 가치 제고 수단으로 활용됩니다. 이 때문에 전략 컨설팅펌, 회계사들이 주로 Buyout 펀드에서 일을 하게 됩니다. 이미 매우 성장한 회사가 봉착한 문제를 해결하며 Value를 끌어올리는 작업을 하는 전문가들이기 때문이죠. 동시에, 우리나라에선 사모펀드는 기업을 인수하고 나면 사람부터 자르고 본다는 이미지가 생기기도 했는데요. 얼마전 케이앨앤파트너스가 인수한 "맘스터치" 운영사 해마로푸드서비스에서도 유사한 사례가 발생하기도 했습니다.

잘 나가던 맘스터치, 사모펀드 인수 후 '몸살'

'맘스터치'를 운영하는 해마로푸드서비스가 새해부터 노사 불협화음으로 몸살을 앓고 있다. 7일 서울 강동구 해마로푸드서비스 본사 앞 20여명의 직원들은 비를 뚫고 한시간여 가까이 서 있었다

www.msn.com

리스트럭처링 이외에도, 기업의 외양을 확대하고 추가적인 성장동력을 확보하기 위한 M&A도 활발히 이루어집니다. 특히 최근에는 플랫폼 기업과 플랫폼 기업의 영업에 도움이 되는 작은 기업들을 동시에 인수하여 M&A하는 볼트온 전략(Bolt-on Strategy)이 효과적인 사후 관리 방식으로 각광받고 있습니다. 국내 IT 업계에서는 카카오, PE 업계에서는 SC PE가 볼트온 전략을 매우 잘 수행하고 있습니다.

Appendix.

투자금융 분야를 처음 접했던건 경영컨설팅 회사에서 인턴을 하면서 헤지펀드 Fundraising을 위해 market, industry 분석을 하면서 IM을 작성했던 경험, 그리고 국내 벤처캐피탈 정책을 리서치한 후 잠재 피투자사와 미팅을 한 경험 등이었습니다. 이후에도 관심을 도저히 끊을 수 없어서 M&A 회사까지 어렵게 찾아 일해봤는데, M&A는 정말 또 다른 세계더군요. 점점 커리어는 투자금융 분야로 가닥을 잡아가고 있는 것 같습니다. 이외에도 부동산/인프라 등 실물자산 대체투자(PF), 그리고 절대수익 추종 헤지펀드에도 관심이 많습니다.

'Finance > Banking' 카테고리의 다른 글

| [TMT M&A] Slack Investment Sample Teaser (0) | 2020.11.27 |

|---|---|

| [Global M&A] Bain & Company 2020 M&A Report - #1. Deal Trend (0) | 2020.10.03 |

| [Tech Valuation] Snowflake Trading Multiple Valuation (0) | 2020.09.16 |

| [Emerging Market M&A] 2020 상반기 태국 M&A 시장 Brief Fact Sheet (2) | 2020.08.21 |

| IT 업계 내 M&A 전략과 경쟁우위 확보 (0) | 2020.06.26 |